この記事を監修した専門家

国家資格:行政書士・土地家屋調査士。

専門分野:戸籍・相続人・銀行や不動産など相続手続全般。

職務経歴:開業後20年間、相続に必要な戸籍収集や相続人の調査確定など1000件以上の相続手続きを解決しています。

[行政書士 寺岡孝幸のプロフィール]

国家資格:行政書士・土地家屋調査士。

専門分野:戸籍・相続人・銀行や不動産など相続手続全般。

職務経歴:開業後20年間、相続に必要な戸籍収集や相続人の調査確定など1000件以上の相続手続きを解決しています。

[行政書士 寺岡孝幸のプロフィール]

法定相続分とは、遺言書で相続分の指定が無い場合に、

民法の定めに従って決定される法定相続人の相続割合のことです。

具体的には、民法900条1項~3項で、

各法定相続人の相続分が、次のように定められています。

| 【法定相続人】 | 【相続割合】 |

| 子及び配偶者 | 子の相続分及び配偶者の相続分は、各2分の1 |

| 配偶者及び直系尊属 | 配偶者の相続分は3分の2、直系尊属の相続分は3分の1 |

| 配偶者及び兄弟姉妹 | 配偶者の相続分は4分の3、兄弟姉妹の相続分は4分の1 |

もし、子、直系尊属、兄弟姉妹が数人いる場合には、

各自の相続分は等しいものとされています。(民法900条4項)

ただし、父母の一方のみが同じ異父母兄弟姉妹の相続分は、

父母の両方が同じ兄弟姉妹の相続分の2分の1です。(民法900条4項)

上記はすべて、法定相続分の基本となりますが、

養子や非嫡出子がいる場合、兄弟姉妹のみの場合、

代襲相続人がいる場合、配偶者がいない場合などもあります。

そこでこの記事では、相続手続き業務を行っている行政書士が、

法定相続分について具体例を交えながらくわしく解説致します。

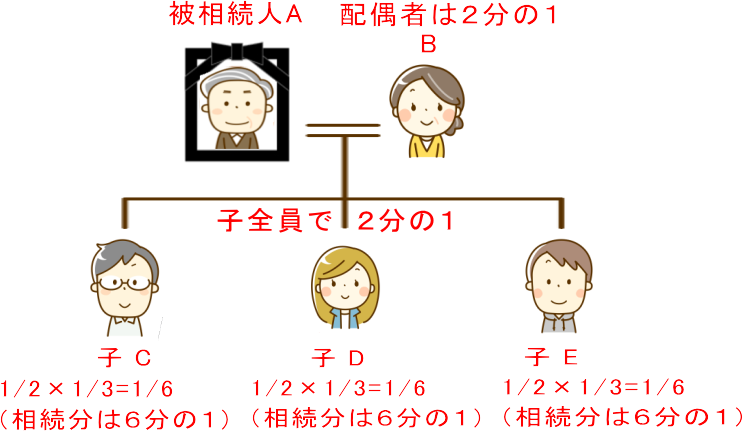

子および配偶者が相続人の場合、

子の相続分と配偶者の相続分は、各2分の1となります。

そして、子が数人いる場合には、

各子の相続分は等しいものとされています。

次の例は、被相続人Aの相続人として、配偶者Bと、

子C、D、Eがいる場合の法定相続分です。

子全員の法定相続分は全体の2分の1で、

子が何人いても、各子の法定相続分は均等割りとなり、

配偶者の法定相続分は全体の2分の1です。

もし、子の中に養子(普通養子・特別養子)や、

非嫡出子(婚姻関係に無い男女の子)がいても、

子同士の相続分は同等になります。

ちなみに、平成25年12月10日以前までは、

非嫡出子の相続分は、嫡出子の2分の1とされていました。

しかし、平成25年12月5日に民法の一部が改正され、

同年9月5日以後に開始した相続については新法が適用され、

非嫡出子の相続分は、嫡出子の相続分と同等になっています。

平成25年12月5日,民法の一部を改正する法律が成立し,嫡出でない子の相続分が嫡出子の相続分と同等になりました(同月11日公布・施行)。

引用元: 法務省:民法の一部が改正されました. (参照 2023-5-17)

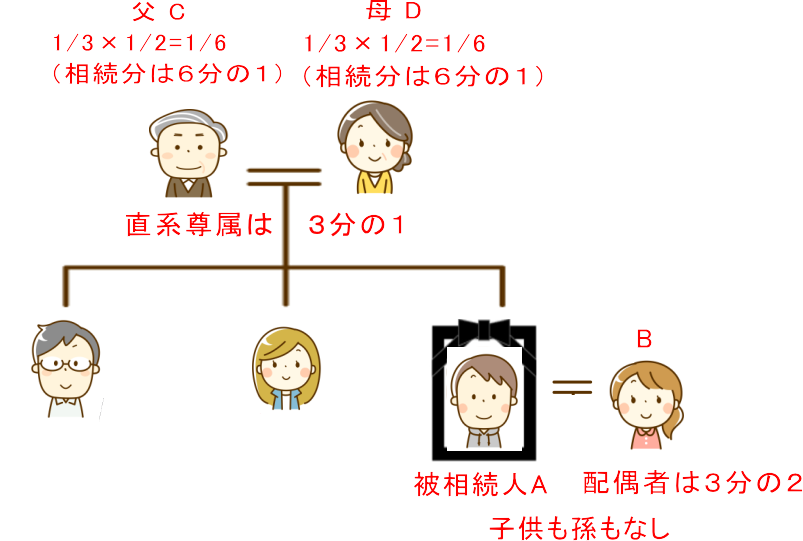

配偶者および直系尊属が相続人の場合、

配偶者の相続分は全体の3分の2で、

直系尊属の相続分は全体の3分の1となります。

ちなみに、直系尊属というのは、

被相続人の父母、祖父母、曾祖父母のことです。

そして、直系尊属が数人いる場合には、

各直系尊属の相続分は等しいものとされています。

次の例は、被相続人Aに子や孫、ひ孫がいないため、

配偶者Bと、父C、母Dが相続人になる場合の法定相続分です。

もし、この例で、父Cがすでに亡くなっていれば、

配偶者Bと、母Dのみが相続人となり、

相続分としては、配偶者Bが3分の2,母Dが3分の1となります。

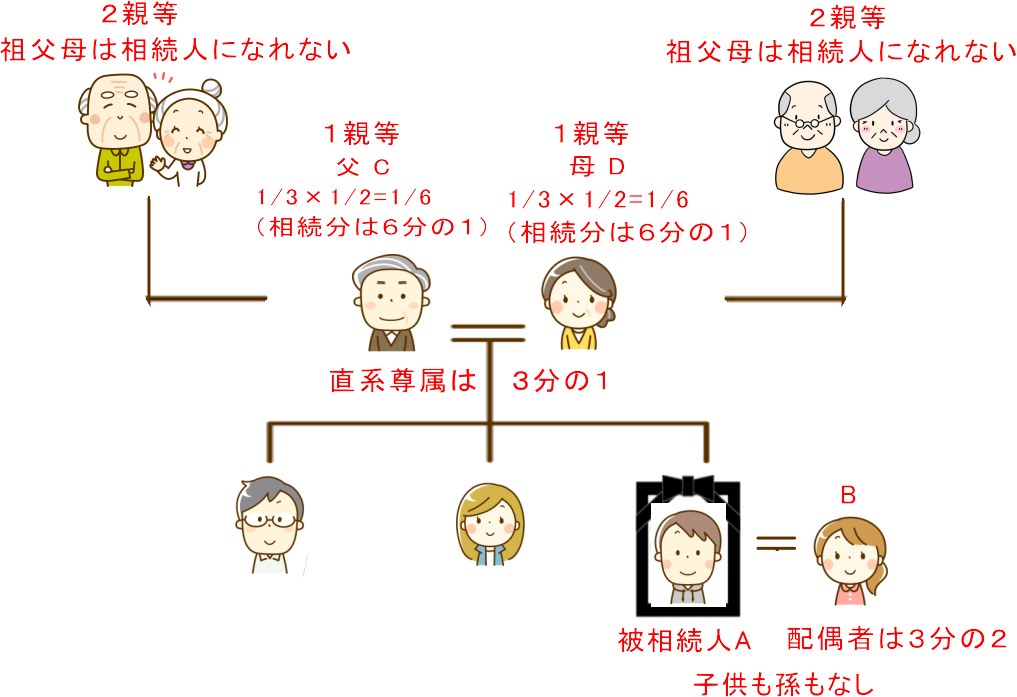

なお、直系尊属が相続人になる場合で注意が必要なのが、

被相続人に親等が近い者が優先されることです。

次の例では、被相続人Aの父母も祖父母も全員生きていますが、

この場合、相続人になるのは父母のみで、祖父母は相続人になりません。

なぜなら、被相続人の父母は1親等ですが、

祖父母は2親等で、親等が異なり、

直系尊属の間では、被相続人に親等が近い者が優先されるからです。

そのため、被相続人の父母が両方すでに亡くなっていて、

祖父母が生きている場合に、祖父母は相続人となり、

その場合、被相続人の配偶者の法定相続分は全体の3分の2で、

祖父母の法定相続分は全体の3分の1になります。

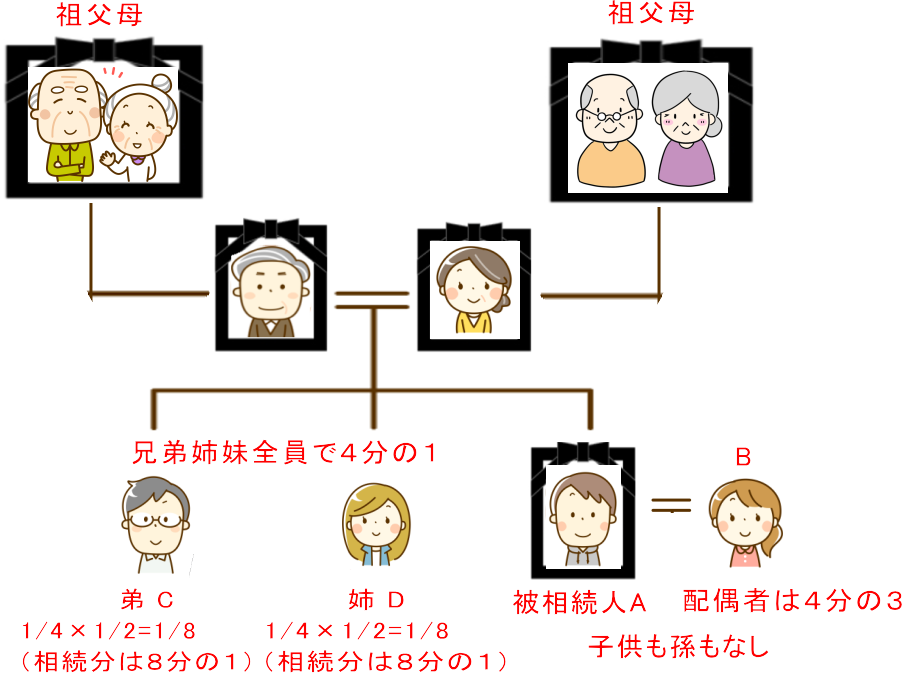

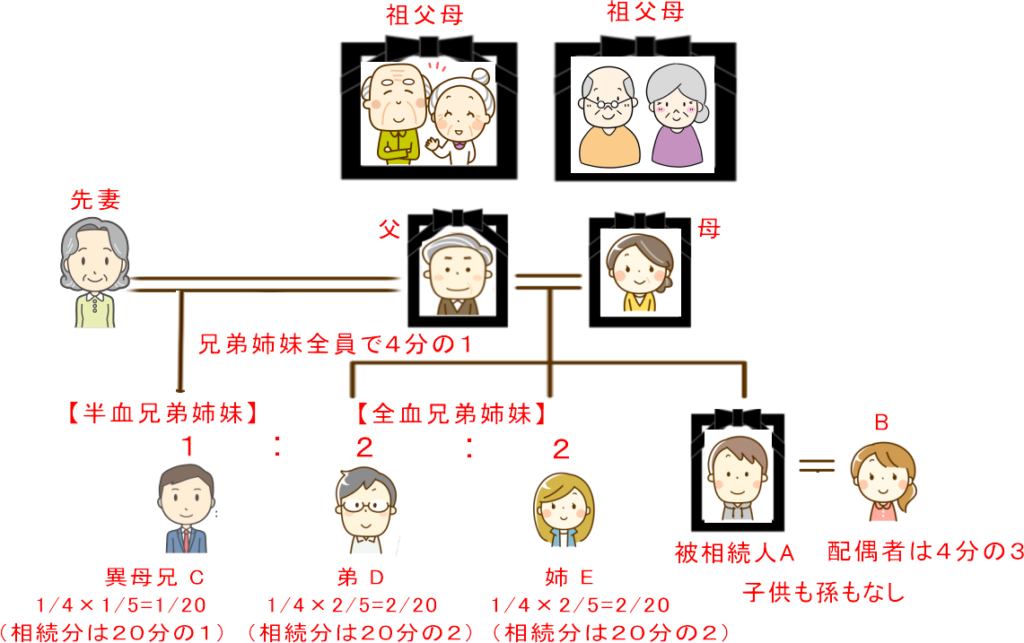

配偶者および兄弟姉妹が相続人の場合、

配偶者の相続分は全体の4分の3、

兄弟姉妹の相続分は全体の4分の1となります。

そして、兄弟姉妹が数人いる場合には、

各兄弟姉妹の相続分は等しいものとされています。

次の例は、被相続人Aに子や孫など直系卑属がいなくて、

父母や祖父母などの直系尊属も全員亡くなっていて、

配偶者Bと、父母が同じ兄弟姉妹C、Dがいる場合の法定相続分です。

ここで注意が必要なのは、兄弟姉妹が何人いても、

各兄弟姉妹の法定相続分は等しくなることです。(民法900条)

ただし、父母の片方のみが同じ半血兄弟姉妹の相続分は、

父母の両方が同じ全血兄弟姉妹の相続分の2分の1になります。

半血兄弟姉妹というのは、いわゆる異父兄弟姉妹や、

異母兄弟姉妹のことです。

民法第九百条

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

引用元: 民法 | e-Gov法令検索. 「民法第九百条」. (参照 2023-6-16)

次の例は、被相続人Aに子や孫など直系卑属がいなくて、

父母や祖父母などの直系尊属も全員亡くなっていて、

配偶者Bと、母が異なる異母兄弟Cと、

父母が同じ兄弟姉妹D、Eがいる場合の法定相続分です。

被相続人に配偶者がいない場合の法定相続分は、

子が相続人になる場合、直系尊属が相続人になる場合、

兄弟姉妹が相続人になる場合で、次のような違いがあります。

| 【法定相続人】 | 【相続割合】 |

| 子のみの場合 | 子の相続分は全部。子が数人いる場合は、各自の相続分は等しい。 |

| 直系尊属のみの場合 | 直系尊属の相続分は全部。直系尊属が数人いる場合は、各自の相続分は等しい。 |

| 兄弟姉妹のみの場合 | 兄弟姉妹の相続分は全部。兄弟姉妹が数人いる場合は、各自の相続分は等しい。 |

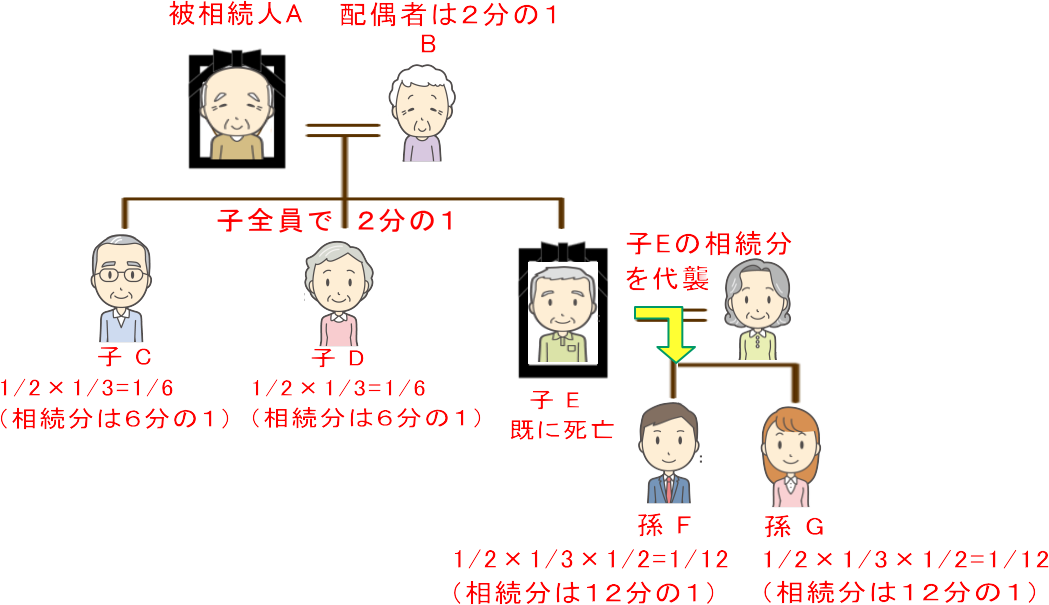

代襲相続人が孫など直系卑属の場合の相続分は、

その直系尊属(孫の親)の相続分と同じです。

もし、孫が数人いる場合には、

その直系尊属(孫の親)の相続分を等しく分けることになります。

このことは、民法第901条1項で定められています。

民法第901条

第887条第2項又は第3項の規定により相続人となる直系卑属の相続分は、その直系尊属が受けるべきであったものと同じとする。ただし、直系卑属が数人あるときは、その各自の直系尊属が受けるべきであった部分について、前条の規定に従ってその相続分を定める。

引用元: 民法第901条 – Wikibooks. (参照 2023-6-16)

次の例は、被相続人Aに、配偶者Bと、

子C、D、Eがいるが、Eは既に死亡しており、

Eの子(被相続人の孫)F、Gがいる場合の法定相続分です。

上記の場合で、もし、孫Fもすでに亡くなっていて、

孫Fに子(被相続人のひ孫)がいる場合は、

孫Fが受ける相続分と同じ相続分をひ孫が再代襲します。

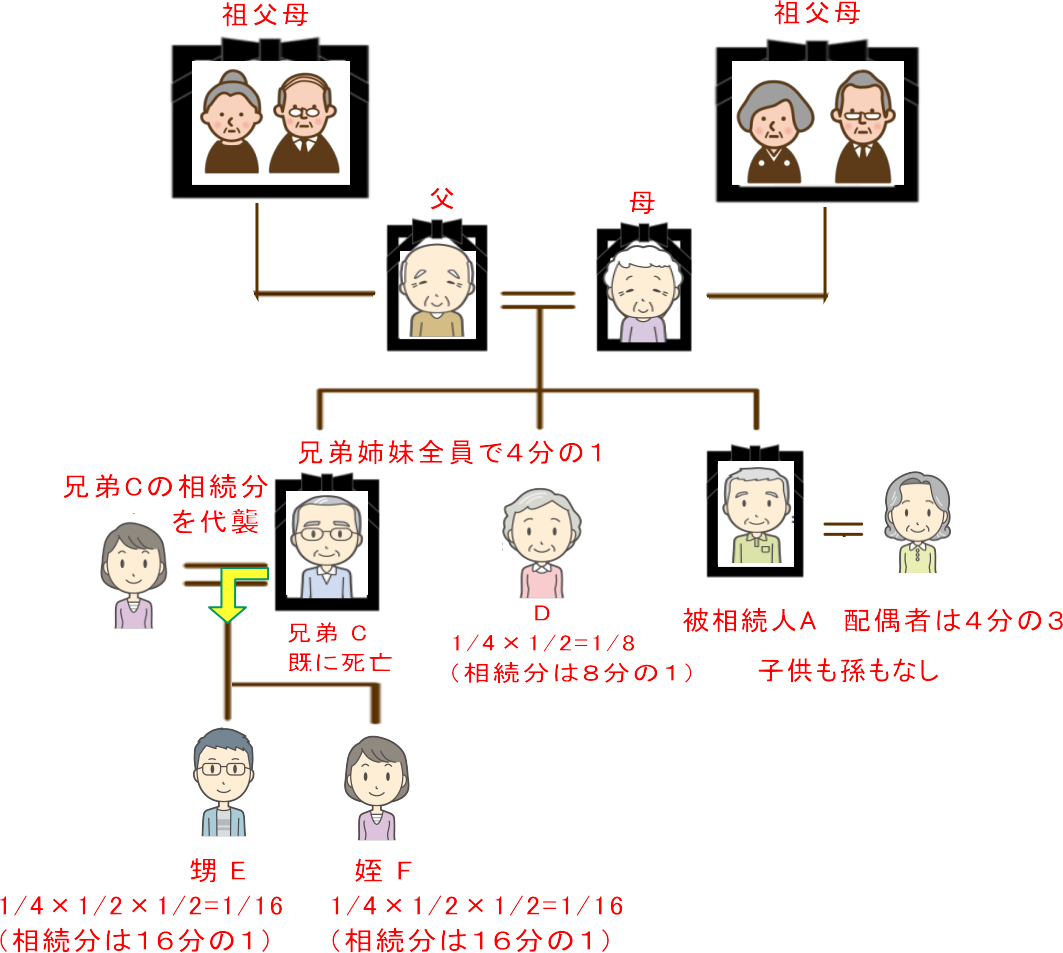

代襲相続人が甥または姪になる場合の相続分は、

その直系尊属(甥姪の親)の相続分と同じです。

もし、甥または姪が数人いる場合には、

その直系尊属(甥姪の親)の相続分を、

等しく分けることになります。

次の例は、被相続人Aに子や孫など直系卑属がいなくて、

父母や祖父母などの直系尊属も全員亡くなっており、

配偶者Bと、兄弟姉妹C、Dがいるけれど、Cは既に死亡しており、

Cには子(被相続人の甥姪)E、Fがいる場合の相続分です。

なお、被相続人の甥姪で既に亡くなっている人がいる場合、

さらにその子(被相続人の大甥や大姪)は、

代襲相続人にはならないので注意が必要です。

相続人の範囲と順位については、

「法定相続人の範囲と順位をわかりやすく解説!」で、

くわしく解説しています。

このページを読んだ人は、次の関連性の高いページも読んでいます。